〜事業主の皆さまへ〜

個人住民税の給与からの天引き(特別徴収)のお願い

大樹町では、給与所得者の利便性の向上を推進するとともに、地方税法に基づく適切な課税と徴収を行うため、個人住民税(町道民税)の特別徴収(給与天引き)未実施の事業主の皆さまに、特別徴収の実施を働きかけています。

個人住民税の特別徴収とは

事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税(市町村民税+道民税)を徴収(天引き)して、市町村に納入していただく制度です。

| 地方税法第321条の4及び各市町村の条例の規定により、原則として 、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。 |

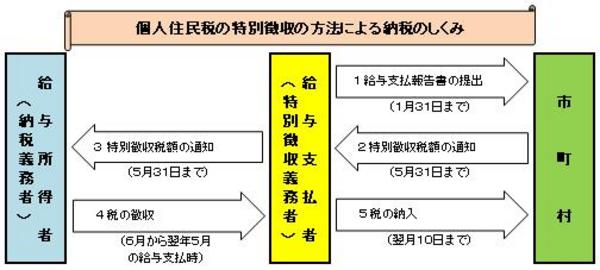

1 : 従業員がお住まいの市町村へ給与支払報告書を提出していただきます。

2、3 : 市町村が従業員ごとの個人住民税額を計算し、特別徴収していただく税額を事業主の皆さまにお知らせします。

※所得税の源泉徴収のように税額の計算や年末調整などの手間はかかりません。

4、5 : 6月以降毎月の給与の支払の際、税額を徴収(天引き)していただき、翌月10日までに納入していただきます。

従業員の皆さまにとって大変便利な制度です

納付のために金融機関や市町村窓口に出向く手間を省くことができるとともに、納め忘れの心配もなくなります。

年12回に分けて徴収(天引き)されるので、年4回納付書により納める場合に比べて、1回あたりの負担額が少なくすみます。

個人住民税の特別徴収に関するQ&A

Q1 今まで特別徴収していなかったのに、なぜ、今更特別徴収しなければいけないのですか?

A1 地方税法第321条の4及び各市町村の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。したがって、これまでも特別徴収していただく必要があったものです。

地方税法の趣旨に沿った適切な課税と徴収を行うためですので、ご理解願います。

Q2 従業員も少なく、新しい事務を増やす余裕はありません。

A2 個人住民税の特別徴収は、所得税の源泉徴収のように事業主が税額を計算したり年末調整をする手間はかかりません。市町村が徴収(天引き)する税額を計算して事業主に通知しますので、事業主は通知された税額を徴収(天引き)して納めていただくことになります。

Q3 従業員本人の希望がある場合や、パートやアルバイトなどの従業員は特別徴収しなくてよいですか?

A3 前年中に給与の支払を受けており、4月1日の現況において給与の支払を受けている方は、特別徴収の方法によらなければならないとされており、従業員や事業主の希望で徴収方法を選択することはできません。したがって、パートやアルバイトなどを含む全ての従業員から特別徴収する必要があります。

ただし、次のような従業員からは特別徴収できませんので個別に市町村にお申し出いただくことになります。

・他から支給される給与から個人住民税が特別徴収されている。

・従業員が退職したため、翌年の給与から特別徴収できない。

・給与の支払額が少なく、特別徴収しきれない。

・給与が毎月支給されない。

Q4 特別徴収を開始するための手続きは?

A4 以下「特別徴収を始めるには?」をご覧ください。

給与からの特別徴収を始めるには?

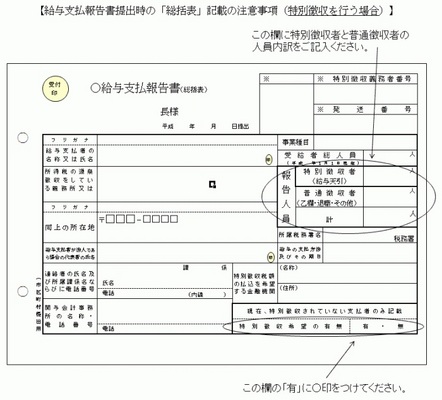

翌年度からの特別徴収を始める場合は、当該年度の初日の属する年の1月31日までに提出することになっている給与支払報告書(総括表)の右側にあります「報告人員」欄に、特別徴収者(給与天引きをする方)と普通徴収者(給与天引きをしない方)の人数内訳を記入していただくとともに、右下にあります「特別徴収の希望の有無」欄の「有」に○印をつけて提出していただきます(給与支払報告書(個人別明細書)は、特別徴収者と普通徴収者に区分して添付していただきます)。

年度の途中から特別徴収を始めるには、特別徴収に係る給与所得者異動届出書(新規分) (67KB)を大樹町役場住民課住民税係にご提出いただきます。

特別徴収の事務について

毎年5月に市町村から事業者(特別徴収義務者)あてに「特別徴収税額決定通知書」を送付しますので、記載されている税額を毎月の給与から特別徴収し、翌月10日までに合計税額を各従業員の住所地の市町村へ納入していただきます。(所得税のような税額計算は不要です。)

退職・転勤に伴う特別徴収の事務について

特別徴収されている従業員等の給与所得者が、退職、転勤、転職、休職、死亡などの理由により給与の支払いを受けなくなった場合は、翌月の10日までに特別徴収・給与支払報告に係る給与所得者異動届出書 (115KB)を大樹町役場住民課住民税係まで提出していただく必要があります。

<異動者の特別徴収にあたっての留意点>

- 退職などの場合における残りの特別徴収税額(月割額)について

退職などによって、給与から天引きできなくなる残りの月割額は、納税者ご本人が納税通知書で納める(これを「普通徴収」といいます。)か、または退職などの月の給与等から一括して徴収し、給与支払者を通じて納める(これを「一括徴収」といいます。)かのいずれかの方法によることになります。

どちらの方法をとるかは、退職などの時期によって、次の取扱いとなります。

6月〜12月に退職などする方

- ご本人の申出により一括徴収することができます。

- 一括徴収しない場合は、後日大樹町役場住民課住民税係から送付される納税通知書によりご本人が直接納めます。

1月〜4月に退職などする方

- ご本人の申出の有無にかかわらず、必ず一括徴収しなければなりません。

- 転勤、退職により、新しい勤務先で特別徴収を継続する場合について

納税者が転勤、転職した場合は、新しい勤務先へ月割額や徴収月をご連絡いただくことになります。

後日、特別徴収・給与支払報告に係る給与所得者異動届出書 (115KB)を提出いただき、これに基づき大樹町役場住民課住民税係から新・旧それぞれの給与支払者に対して「特別徴収税額の決定・変更通知書」を送付いたします。

- 中途就職者の特別徴収

普通徴収の方法により納税していた方が、年の中途で就職し特別徴収に切り替える場合は、特別徴収に係る給与所得者異動届出書(新規分) (67KB)を大樹町役場住民課住民税係まで提出していただく必要があります。

後日、「特別徴収に係る給与所得者異動届出書(新規分)」に基づき、大樹町役場住民課住民税係から、「特別徴収税額の決定・変更通知書」を送付いたします。

事業者の所在地・名称などに変更があった時は?

給与特別徴収をしていただいている事業者さまの所在地・名称などに変更があった時は、以下により速やかに届出をお願いいたします。

パンフレットについて

その他、個人住民税(町道民税)の給与からの天引き(特別徴収)についてわかりやすく解説したパンフレットがこちらからダウンロードできますので、参考にしてください。

個人住民税は特別徴収で納めましょう | 全国地方税務協議会(13435KB)

問い合わせ先

| 問い合わせ先 | 大樹町役場住民課住民税係 |

|---|---|

| 住所 | 広尾郡大樹町東本通33番地 |

| 電話 | 01558-6-2117 |

| FAX | 01558-6-5011 |

| メール | juminzei-kakari@town.taiki.hokkaido.jp |

迷惑メール対策のため、@(アットマーク)を全角で表示しております。

メールアドレスをコピーアンドペーストする場合は、@を半角に変更してください。