個人住民税

個人住民税について

都道府県や市町村の仕事は、わたしたちの日常生活に直接結びついた身近なものばかりです。そのため、その資金となる地方税も多くの住民が分担することが理想ですが、住民税はこのような地方税の性格をもっともよく表している税金です。一般に、都道府県民税と市町村民税を合せて住民税と呼んでいます。また、当町においては町道民税と呼んでいます。

住民税を納める人(納税義務者)

個人の住民税の納税義務者は、次のとおりです。

- 均等割…大樹町内に住所がある人又は大樹町内に住所がないが、事務所、事業所又は家屋敷のある人

- 所得割…大樹町内に住所がある人

(注意)大樹町に住所があるか、あるいは事務所などがあるかどうかは、その年の1月1日現在の状況で判断されます。

住民税が課税されない人

均等割も所得割もかからない人

- 生活保護法によって生活扶助を受けている人

- 障がい者、未成年者、寡婦(寡夫)で前年の合計所得金額が135万円以下であった人

均等割がかからない人

前年の合計所得金額が{28万円×(控除対象配偶者+扶養親族+1)+10万円+17万円}以下の人

ただし、控除対象配偶者及び扶養親族がいない場合については、38万円以下の人

所得割がかからない人

前年の総所得等が、{35万円×(本人、控除対象配偶者及び扶養親族の合計数)+10万円+32万円}以下の人

ただし、控除対象配偶者及び扶養親族がいない場合については、45万円以下の人

均等割

均等割の税率

個人の住民税の均等割は、町民税年額3,000円、道民税年額1,000円と定められています。

(注意)令和6年度から市町村において個人住民税均等割と併せて年額1,000円が森林環境税(国税)として課税されます。

所得割

所得割の計算方法

所得割の税額は、一般に次のような方法で計算されます。

(所得金額−所得控除額)×税率−税額控除額=所得割額

(補足)所得金額から所得控除額を引いたものを課税所得金額といいます。

住民税所得割の計算の順序は所得税と同じですが、控除や税率に次のような違いがあります。

- 住民税は所得税よりも広い範囲の人に地域社会の費用について負担を求めるしくみになっています。

- 平成27年分から税率は、所得税は所得に応じて5%から45%までの7段階になっていますが、住民税は所得の多い少ないにかかわらず、町民税は一律6%、道民税は一律4%です。

所得金額

所得割の税額計算の基礎は所得金額です。この場合の所得の種類は、所得税と同様10種類で、その金額は、一般に収入金額から必要経費を差し引くことによって算定されます。

令和7年度の住民税では、令和6年中の所得金額が基準となります。

所得の種類と所得金額の計算方法

| No. | 所得の種類 | 概要 | 所得金額の計算方法 |

|---|---|---|---|

| 1 | 利子所得 | 公債、社債、預貯金などの利子 | 収入金額=利子所得の金額 |

| 2 | 配当所得 | 株式や出資の配当 | 収入金額−株式などの元本取得のために要した負債の利子=配当所得の金額 |

| 3 | 不動産所得 | 地代、家賃、権利金など | 収入金額−必要経費=不動産所得の金額 |

| 4 | 事業所得 | 事業をしている場合に生じる所得 | 収入金額−必要経費=事業所得の金額 |

| 5 | 給与所得 | サラリーマン、アルバイト、パートの給料など | 収入金額−給与所得控除額又は特定支出控除額=給与所得の金額 |

| 6 | 退職所得 | 退職金、一時恩給など | (収入金額−退職所得控除)×1/2=退職所得の金額 |

| 7 | 山林所得 | 山林を売った場合に生じる所得 | 収入金額−必要経費−特別控除額=山林所得の金額 |

| 8 | 譲渡所得 | 土地などの財産を売った場合に生じる所得 | 収入金額−資産の取得価格などの経費−特別控除額=譲渡所得の金額 |

| 9 | 一時所得 | 生命保険満期などの所得 | 収入金額−必要経費−特別控除額=一時所得の金額 |

| 10 | 雑所得 | 公的年金等、原稿料など他にあてはまらない所得 |

次のアとイの合計額=雑所得の金額

|

所得控除

所得控除は、納税者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して、その納税者の実情に応じた税負担を求めるために所得金額から差し引くことになっているものです。

| 種類 | 控除額 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 雑損控除 |

次のいずれか多い金額

|

||||||||||||||||||||

| 2 医療費控除 |

|

||||||||||||||||||||

| 3 社会保険料控除 | 支払った額 | ||||||||||||||||||||

| 4 小規模企業共済等掛金控除 | 支払った額 | ||||||||||||||||||||

| 5 生命保険料控除 |

|

||||||||||||||||||||

| 6 地震保険料控除 |

支払った地震保険料の2分の1(限度額25,000円) 【経過措置】 支払った長期損害保険料の額が

|

||||||||||||||||||||

| 7 障害者控除 |

障がい者である納税義務者、控除対象配偶者及び扶養親族1人つき 26万円 (注意)控除対象配偶者、または扶養親族が、納税義務者又は納税義務者と生計を一にしている親族と同居している特別障がい者である場合 53万円 |

||||||||||||||||||||

| 8 寡婦控除 | 納税義務者が寡婦である場合 26万円 | ||||||||||||||||||||

| 9 ひとり親控除 | 納税義務者がひとり親である場合 30万円 | ||||||||||||||||||||

| 10 勤労学生控除 | 納税義務者が勤労学生である場合 26万円 | ||||||||||||||||||||

| 11 配偶者控除 |

生計を一にする配偶者(前年の所得金額が48万円以下で事業専従者に該当しない者に限る。)を有する納税義務者の前年の合計所得金額が

(注意)括弧内は控除対象配偶者が70歳以上である場合 |

||||||||||||||||||||

| 12 配偶者特別控除 | 生計を一にする配偶者(前年の合計所得金額が48万円超133万円以下で事業専従者でない者に限る。)で控除対象配偶者に該当しない者を有する納税義務者で、前年の合計所得金額が1,000万円以下の者である場合には、その者の総所得金額から次の区分に応じた金額を控除します。

|

||||||||||||||||||||

| 13 扶養控除 |

控除対象扶養親族(扶養親族のうち年齢16歳以上の者をいう)1人つき 33万円 納税義務者又はその配偶者もしくは納税義務者の直系尊属で、納税義務者又はその配偶者のいずれかと同居している70歳以上の控除対象扶養親族1人につき 45万円 |

||||||||||||||||||||

| 14 基礎控除 | 納税義務者の前年の合計所得金額が

|

所得割の税率

所得割の税率は、一律に町民税は6%、道民税は4%となっています。

|

所得割 |

町民税 | 道民税 |

|---|---|---|

| 税率 | 6% | 4% |

税額控除

配当控除

株式の配当などの配当所得があるときは、その金額に次の率を乗じた金額が税額から差し引かれます。

| 配当所得の種類 | 町民税 | 道民税 |

|---|---|---|

| 利益の配当、剰余金の分配、特定株式投資信託又は特定投資信託の収益の分配 | 1.6% | 1.2% |

| 証券投資信託の収益の分配 | 0.8% | 0.6% |

| 一般外貨建等証券投資信託の収益の分配 | 0.4% | 0.3% |

| 配当所得の種類 | 町民税(1,000万円以下の部分) | 道民税(1,000万円以下の部分) | 町民税(1,000万円超の部分) | 道民税(1,000万円超の部分) |

|---|---|---|---|---|

| 利益の配当、剰余金の分配、特定株式投資信託又は特定投資信託の収益の分配 | 1.6% | 1.2% | 0.8% | 0.6% |

| 証券投資信託の収益の分配 | 0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託の収益の分配 | 0.4% | 0.3% | 0.2% | 0.15% |

外国税額控除

外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が税額から差し引かれます。

(注意)住民税には政党等寄附金特別控除等の制度はありません。

調整控除

国から地方への税源移譲に伴い生じる所得税と住民税の人的控除額(基礎控除、扶養控除など)の差に基づく負担増を調整するため、前年の合計所得金額が2,500万円以下の場合に次により求めた金額を所得割額から控除します。

- 合計課税所得金額(課税総所得金額、課税山林所得金額及び課税退職所得金額の合計額)が200万以下の場合

ア又はィのいずれか少ない金額の5%(道民税2%、町民税3%)- ア 5万円+基礎控除以外の人的控除額の差の合計

- ィ 合計課税所得金額

- 合計課税所得金額が200万円を超えの場合

アからィを控除した金額(5万円未満の場合は、5万円)の5%(道民税2%、町民税3%)- ア 5万円+人的控除額の差の合計額

- ィ 合計課税所得金額から200万円を控除した金額

|

控除種類 |

人的控除額の差 | (参考)人的控除額(住民税) | (参考)人的控除額(所得税) |

|---|---|---|---|

| 障害者控除(普通) | 1万円 | 26万円 | 27万円 |

| 障害者控除(特別) | 10万円 | 30万円 | 40万円 |

| 障害者控除(同居特別障碍者) | 22万円 | 53万円 | 75万円 |

| 寡婦控除 | 1万円 | 26万円 | 27万円 |

| ひとり親控除(母である者) | 5万円 | ||

| ひとり親控除(父である者) | 1万円 | ||

| 勤労学生控除 | 1万円 | 26万円 | 27万円 |

| 配偶者控除(一般) | 5万円(注釈2) | 33万円 | 38万円 |

| 配偶者控除(老人) | 10万円(注釈2) | 38万円 | 48万円 |

| 配偶者特別控除(配偶者の合計所得金額 48万円超50万円未満) | 5万円(注釈2) | 33万円 | 38万円 |

|

配偶者特別控除(配偶者の合計所得金額 50万円超55万円未満) |

3万円(注釈2) | 33万円 | 36万円 |

| 扶養控除(一般) | 5万円 | 33万円 | 38万円 |

| 扶養控除(特定) | 18万円 | 45万円 | 63万円 |

| 扶養控除(老人) | 10万円 | 38万円 | 48万円 |

| 扶養控除(同居老親) | 13万円 | 45万円 | 58万円 |

| (参考)基礎控除(合計所得金額が2,500万円以下) | 5万円 | 43万円(注釈1) | 48万円(注釈1) |

- (注釈1)実際の控除額とは異なります。

- (注釈2)配偶者控除及び配偶者特別控除における人的控除の差は以下のとおり

| 所得割の納税義務者の合計所得金額 |

人的控除差(一般) |

人的控除差(老人) |

|---|---|---|

| 900万円以下 | 5万円 | 10万円 |

| 900万円超950万円以下 | 4万円 | 6万円 |

| 950万円超1,000万円以下 | 2万円 | 3万円 |

| 所得割の納税義務者の合計所得金額 | 人的控除差(配偶者の合計所得金額 48万円超50万円未満) | 人的控除差(配偶者の合計所得金額 50万円超55万円未満) |

|---|---|---|

| 900万円以下 | 5万円 | 3万円 |

| 900万円超950万円以下 | 4万円 | 2万円 |

| 950万円超1,000万円以下 | 2万円 | 1万円 |

住宅借入金等特別税額控除

前年分の所得税において平成21年1月から令和7年12月の入居者について、所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額を、控除限度額の範囲内で町道民税から控除するものです。

控除限度額は、原則として、所得税の課税総所得金額の5%(最高9.75万円)ですが、特例的な措置として、平成26年4月から令和3年12月(一定の要件を満たす場合は令和4年12月)の入居者については、控除限度額を所得税の課税総所得金額等の7%(最高13.65万円)に拡充しています。(控除期間は入居時期等により10年もしくは13年)

寄附金税額控除

寄付金税額控除の対象は、市区町村・都道府県に対する寄附金、住所地の共同募金会・日本赤十字社支部に対する寄附金、特定非営利活動法人や所得税の寄附金控除の対象となっている学校法人や社会福祉法人などのうち市区町村・都道府県が条例で定める寄附金となります。

[控除額]

(次のいずれか低い金額-2千円)×10%

- 市区町村・都道府県に対する寄附金」、「住所地の共同募金会・日本赤十字社支部に対する寄附金」、「市区町村・都道府県が条例で定める寄附金」の合計額

- 年間の総所得金額の30%

なお、「市区町村・都道府県に対する寄附金」については、上記「控除額」に加え、寄附金のうち2千円を超える部分について、個人住民税所得割の1割を限度としてその全額が控除されます。

利子割

利子所得等に対しては、道府県民税割として、利子等の支払の際、他の所得と区分して5%(他に所得税15%)の税率による一律分離課税を行います。

また、この場合の徴収(特別徴収といいます)は、利子所得等の支払をする金融機関等が行います。

配当割

一定の上場株式等の配当等の所得に対しては、道府県民税配当割として、配当等の支払の際、他の所得と区分して5%(他に所得税15%)の税率による分離課税が行われます。なお、非課税口座内の少額上場株式等に係る配当等の所得は非課税とされています(NISA)。

また、この場合の徴収(特別徴収といいます)は、上記の配当等の支払をする方が行います。

なお、上記の配当等の所得については申告しなくてもよいこととなっていますが、申告した場合は所得割で課税され、所得割額から配当額が控除されます。

株式等譲渡所得割

源泉徴収を選択した特定口座内の上場株式等の譲渡に係る所得に対しては、道府県民税株式等譲渡所得割として、他の所得と区分して5%(他に所得税15%)の税率による分離課税が行われます。なお、非課税口座内の少額上場株式等に係る譲渡所得は非課税とされています。(NISA)

また、この場合の徴収(特別徴収といいます)は、上記の譲渡の対価等の支払をする方が行います。

なお、上記の譲渡に係る所得については申告をしなくてもよいこととなっていますが、申告をした場合は所得割で課税され、所得割額から株式等譲渡所得割額が控除されます。

住民税(所得割)の特例

退職所得の特例

住民税の所得割は、前年中の所得について町が税額を計算しますが、退職所得については、退職手当などの支払者が退職者に退職手当などを支払う際に他の所得と分離して、これを町に納入することになっています。

土地建物等の譲渡所得の課税の特例

土地建物等を譲渡した場合の所得に対する住民税については、他の所得と分離して次のように課税されます。

- 譲渡した年の1月1日において所有期間が5年を超える土地建物等に係る譲渡所得(長期譲渡所得といいます)

特別控除後の譲渡益×5%(道民税2%・町民税3%)で課税

なお、優良住宅地等のための譲渡、一定の居住用財産譲渡である場合には、別途課税の特例がありますので、くわしくは役場へおたずねください。 - 譲渡した年の1月1日において所有期間が5年以下である土地建物等の譲渡に係る譲渡所得(短期譲渡所得といいます)

譲渡益×9%(道民税3.6%・町民税5.4%)で課税

株式等の譲渡所得の特例

道府県民税株式等譲渡所得割を徴収されていない株式等の譲渡所得については、他の所得と分離して、5%(道民税2%、町民税3%)の税率により課税されます。

先物取引に係る雑所得等の特例

先物取引による所得で、一定にものについて他の所得と分離して5%(道民税2%、町民税3%)の税率により課税されます。

肉用牛の売却による所得の課税の特例

特定の肉用牛については、その売却による所得に対する税額が免除され、それ以外の肉用牛については、売却価額の合計額を他の所得と分離して一定の税率により税額を計算するなどの特例の適用を受けることができます。

納税の方法

個人の住民税の納税方法には普通徴収と特別徴収の2つがあり、そのいずれかによって納税することになります。

普通徴収の方法

事業所得者などの住民税は、納税通知書によって町から納税者に通知され、6月、8月、10月、12月の4回の納期に分けて納税していただきます。

これを普通徴収といいます。

給与からの特別徴収の方法

給与所得者の住民税は、特別徴収税額通知書により、町から給与の支払者を通じて通知され、給与の支払者が毎月の給与の支払の際にその人の給与から税金を引き落とし、これを翌月の10日までに町に納入することになっています。

これを給与からの特別徴収といい、給与の支払者を特別徴収義務者と呼んでいます。給与からの特別徴収は、6月から翌年5月までの12ヵ月で徴収することとなっています。

年の途中で退職した場合の徴収

毎月の給与から住民税を特別徴収されていた納税者が退職により給与の支払を受けなくなった場合には、その翌月以降に特別徴収をすることができなくなった残りの住民税の額は、次のような場合のほかは、普通徴収の方法によって徴収します。

- その納税者が新しい会社に再就職し、引き続き特別徴収されることを申し出た場合

- 6月1日から12月31日までの間に退職した人で、残税額を支給される退職手当などからまとめて特別徴収されることを申し出た場合

- 翌年1月1日から4月30日までの間に退職した人で、(1)に該当しない人の場合(この場合は、本人の申し出がなくても、給与又は退職金から残税額が徴収されます)

公的年金からの特別徴収の方法

65歳以上の公的年金受給者の年金所得に係る住民税は、税額決定通知書により町から通知され、公的年金の支払者が年金の支払の際にその人の年金から引き落として、これを翌月の10日までに町に納入することになっています。

これを公的年金からの特別徴収といい、公的年金の支払者を特別徴収義務者と呼んでいます。

公的年金からの特別徴収は、年6回(偶数月)の公的年金の支払の際に行われ、4月、6月及び8月には前年度分の税額の6分の1ずつが、10月、12月及び翌年2月には、その年度の住民税額から4、6、8月に徴収された額を差し引いた残りの税額の3分の1ずつが徴収されます。

なお、新たに公的年金からの特別徴収の対象となる方については、年度前半(通常6月及び8月)においてその年度の住民税額の2分の1に相当する額が普通徴収され、年度後半(10月から翌年2月まで)において残りの税額について特別徴収されることになります。

申告

個人の住民税は、市区町村が税額を計算し、これを納税者に通知して納税していただく仕組みになっていますが、適正な課税を行うために納税者が住民税の申告書を市区町村に提出していただくことになっています。

申告をしなければならない人

市区町村内に住所のある人は、原則として申告書を提出しなければなりません。ただし、所得税の確定申告をされた方や前年中の所得が給与又は公的年金のみである人は基本的に申告の必要はありません。

(注意)前年中の所得が給与、または公的年金のみの人は、給与、または公的年金の支払者から給与支払報告書、または公的年金支払報告書が提出されますので、申告する必要はないことになっているものです。ただし、雑損控除、医療費控除等を受けようとする人は、そのための申告書を提出してください。

申告書の提出先

納税者の1月1日現在における住所地の市区町村です。

救済制度

町の賦課決定や滞納処分などに関して不服のある人は、町長に対して審査請求をすることができます。

審査請求は、文書で役場に提出してください。

主な処分に対する審査請求期間

町税の賦課決定

決定があったことを知った日の翌日から起算して3か月を経過した日まで。

督促

督促に欠陥があることを理由とする滞納処分についての審査請求は、差押えにかかる通知を受けとった日の翌日から起算して3か月を経過した日まで。

不動産等の差押え

不動産等についての差押えに欠陥があることを理由とする滞納処分についての審査請求は、その公売期日まで。

地震などの災害によって被害を受けられた方へ

申告、納税などの期限の延長

災害により被害を受けられ、期限までに申告や納税などができない方は、町に申請していただければ期限を延長することができます。

事業用資産に損害がある場合の必要経費算入

災害などにより生じた店舗などの事業用資産等の損失については損失が生じた年の事業所得などの必要経費に算入でき、所得金額が赤字になる場合には、その赤字(純損失の金額)のうち事業用資産などによる損失は、以後3年間(東日本大震災によるものは5年間)に繰り越して各年の所得金額から控除できます。

住宅や家財などに損害がある場合の軽減・免除(雑損控除)

災害によって住宅や家財などに損害を受けられた方は、その損害の額を申告し雑損控除の適用を受けることにより損失が生じた年の翌年度分の住民税を軽減することができます。具体的には、

- 令和6年分の所得税の確定申告において雑損控除の適用を受けられる方は、令和7年度分の住民税については、特に手続を行うことなく雑損控除の適用を受けることができます。

- 令和6年分の所得税の確定申告において災害減免法の災害減免を選択した場合でも、令和7年度分の住民税の申告を行うことにより雑損控除の適用を受けることができます。

- 令和6年分の所得税の確定申告をされてない方の場合、令和7年度分の住民税の申告を行うことにより雑損控除の適用を受けることができます。なお、雑損控除を適用して前年分の総所得金額等から排除しても控除しきれない損失額については、以後3年間(東日本大震災によるものは5年間)に繰り越して各年の総所得金額から控除できます。

(補足)この他にも特例を受けられる場合がありますので、くわしくは役場までお問い合わせくだい。

定額減税や給付金に関連した特殊詐欺にご注意ください!

定額減税や給付金に関連した不審な電話やメールにご注意ください!

国税庁や税務署、都道府県・市区町村などから、定額減税や給付金をかたった不審な電話、ショートメールやメールにより、銀行口座を聞き出そうとする事例や、還付手続きが必要とウソを言ってATMを操作させて振込を行わせる事案の発生が確認されています。

お心当たりがない電話があった場合は、絶対に銀行口座情報などを伝えたりしないでください。また、お心当たりのないショートメールやメールが送られてきた場合は、記載されたURLにアクセスしないこと、個人情報の入力などをしないで速やかに削除していただきますようお願いいたします。

定額減税詐欺リーフレット (PDFファイル: 189.8KB)

事業者のみなさまへ

給与支払報告書の提出について

給与支払報告書は、給与所得者にとって町道民税の申告に代わる書類であり、給与所得者の1月1日現在における住所所在の市区町村長に提出することが義務付けられています。(地方税法第317条の6)

つきましては、次の事項に留意して作成していただき、提出をお願いいたします。

給与支払報告書(個人別明細書)の提出対象者

対象の年中(1月1日から12月31日)に給与等の支払いを受けた全ての受給者(パート、アルバイト等も含む)です。また、令和7年中の退職者についても提出が義務付けられていますので作成のうえ提出をお願いします。

提出期限

対象年の翌年の1月末日(注意)提出日が休日の場合は次の平日

早めの提出にご協力ください。

提出先

大樹町役場 住民課 住民税係

〒089-2195

北海道広尾郡大樹町東本通33番地

給与支払報告書関係様式及び記載方法等について

下記のリンクに給与支払報告書(総括表・個人別明細書)のエクセル様式、PDF様式をダウンロードできます。

給与支払報告書(総括表・個人別明細書) (Excelファイル: 150.0KB)

給与支払報告書(総括表・個人別明細書) (PDFファイル: 544.0KB)

記載方法につきましては、源泉徴収票の作成方法と同じです。国税庁のホームページを参考にしてください。

令和4年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引(国税庁のサイト)

所得税確定申告・住民税申告について

申告相談窓口の開設

大樹町では例年、確定申告・住民税申告相談窓口を開設しています。

確定申告、住民税申告が必要な方はこの機会を活用してください。

受付期間・時間・場所

受付期間

- 還付申告:1月下旬から3月15日

- 確定申告:2月16日から3月15日

- 住民税申告:1月下旬から3月15日

- (注意)土曜・日曜・祝日はお休みです。

- (注意)終了日が休日の場合は次の平日になります

受付時間

9時〜16時

受付場所

大樹町役場 1階 第一会議室

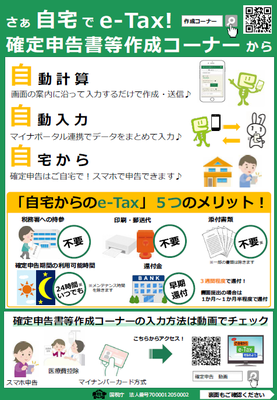

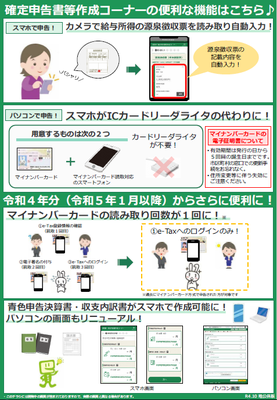

「スマホでカンタン」に確定申告しましょう!

マイナンバーカードをお持ちの方へ

マイナンバーカードをお持ちの方は、マイナンバー読み取りに対応したスマートフォンを利用して、確定申告書の作成・送信をすることができます。

スマートフォンで申告すれば、直接会場に行かずに自宅で申告ができます。

マイナンバー方式での申告の詳細はこちら

マイナンバーカード方式について(【e-Tax】国税電子申告・納税システム(イータックス)のサイト)

またマイナンバーカードを利用して、マイナポータル連携をおこなえば、ふるさと納税や生命保険料控除・医療費が自動で入力することが可能です。

マイナポータル連携の詳細はこちら

マイナポータル連携特設ページ(マイナンバーカードを活用した給与所得の源泉徴収票や、控除証明書等のデータの自動入力)(国税庁のサイト)

e-Taxのチラシ(表面)

e-Taxのチラシ(裏面)

マイナンバーカードをお持ちでない方へ

マイナンバーカードお持ち出ない方も、IDとパスワードを事前に税務署で取得していただくとネットにて各税申告書類の作成・送信ができます。

IDとパスワードの発行を希望される場合は、申告されるご本人が顔写真付きの本人確認書類をお持ちの上、帯広税務署でお手続きください。

(注意)平成30年1月以降に税務署で申告された方は、「ID・パスワード方式の届出完了通知」が申告書の控えと一緒に保管されている場合がありますのでご確認ください。

ID・パスワード方式の申告についてのご案内

ID・パスワード方式について(【e-Tax】国税電子申告・納税システム(イータックス)のサイト)

相続した空き家の譲渡所得3,000万円の特別控除

制度の概要

被相続人が居住していた家屋等を相続した方が、相続日から3年を経過する日の属する年の12月31日までに、当該家屋(その敷地等を含む。耐震性のない場合は耐震リフォームをしたものに限る。)又は家屋取壊し後の土地等を譲渡した場合に、居住用財産の譲渡所得から3,000万円の特別控除を受けることができる制度です。また、平成31年度税制改正により、対象となる譲渡日の期限が4年延長され、被相続人が相続の開始の直前に老人ホーム等に入所していた場合についても、一定の要件を満たせば、本特例措置の適用対象となります。

制度の詳細

制度の詳細につきましては国税庁のホームページをご覧ください。

この記事に関するお問い合わせ先

住民課 住民税係

〒089-2195 北海道広尾郡大樹町東本通33番地

電話番号:01558-6-2117(直通)

ファックス:01558-6-5011

住民課へのお問い合わせ

更新日:2025年06月09日